O DIFAL, ou Diferencial de Alíquota do ICMS, é um mecanismo tributário criado para equilibrar a arrecadação de imposto entre os estados brasileiros nas operações interestaduais. Ele é aplicado especialmente em vendas realizadas entre estados diferentes, quando o consumidor final está localizado em uma unidade federativa diversa da origem da mercadoria.

O principal objetivo do DIFAL é garantir que o estado onde a mercadoria será consumida (estado de destino) receba a diferença entre a alíquota interestadual e a alíquota interna do seu próprio ICMS.

Antes da criação do DIFAL, o ICMS era recolhido integralmente no estado de origem, o que gerava desequilíbrio na arrecadação entre estados produtores (como São Paulo) e estados consumidores (como o Amazonas). Para corrigir essa distorção, o DIFAL foi instituído, especialmente a partir da Emenda Constitucional 87/2015, como forma de redistribuir melhor a receita entre os entes federativos.

A legalidade do DIFAL está fundamentada em diversas normas, com destaque para:

A LC 190/2022 veio após decisões do STF que exigiram regulamentação específica para o DIFAL, trazendo segurança jurídica e uniformidade.

O cálculo do DIFAL é feito com base na diferença entre a alíquota interestadual e a alíquota interna do ICMS do estado de destino.

Se um produto é vendido de São Paulo (alíquota interestadual de 12%) para o Maranhão (alíquota interna de 18%), o DIFAL será:

DIFAL = Alíquota Interna – Alíquota Interestadual = 18% – 12% = 6%

Neste caso, os 12% vão para São Paulo e os 6% vão para o Maranhão.

Se a alíquota interna for menor que a interestadual (situação rara), o valor do DIFAL pode não ser devido. No entanto, na prática, a maioria das alíquotas internas são maiores, gerando sempre algum DIFAL.

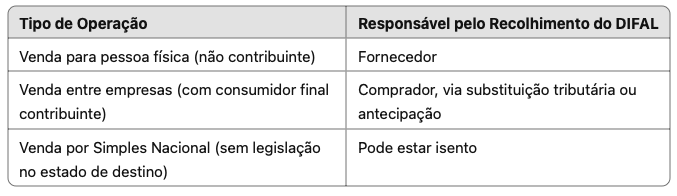

A obrigação de recolher o DIFAL depende do tipo de contribuinte envolvido na operação.

Estas empresas são contribuintes do ICMS e devem destacar e recolher o DIFAL quando vendem produtos para consumidores finais em outros estados. Elas seguem as regras padrão da legislação tributária.

Após a LC 190/2022, empresas do Simples Nacional devem recolher o DIFAL somente se o estado de destino tiver publicado lei específica sobre isso. Há variação entre estados.

Quando a venda é feita para uma pessoa física de outro estado, o vendedor é responsável por calcular e recolher o DIFAL ao estado de destino.

Ambos envolvem ICMS, mas têm contextos, cálculos e obrigações diferentes.

O DIFAL aparece quando:

Exemplo Prático:

Uma loja de e-commerce em São Paulo vende um celular para um cliente no Acre. O ICMS interestadual é de 12%, mas no Acre a alíquota é de 17%. Logo, o vendedor deve recolher 5% para o estado do Acre.

Com a LC 190/2022, muitas empresas do Simples Nacional enfrentaram desafios. Embora a lei autorize a cobrança, é necessário que cada estado tenha lei própria regulamentando isso. Alguns estados optaram por isentar pequenas empresas da cobrança, enquanto outros não.

Estas empresas devem sempre observar:

O comércio eletrônico foi um dos mais impactados pelo DIFAL. Empresas que vendem nacionalmente devem adaptar seus sistemas fiscais para calcular e recolher corretamente o imposto, sob pena de sanções severas.